Brak stałych opłat

Zwykle z opłat za prowadzenie konta i za korzystanie z karty płatniczej są zwalniani tylko aktywni klienci – a miarą aktywności jest liczba lub wartość transakcji bezgotówkowych wykonywanych kartą lub telefonem oraz wysokość wpływów na rachunek. Bywa, że warunki stawiane przez banki są bardzo proste do spełnienia, jednak postanowiliśmy wyróżnić tylko konta „za prawdziwe zero” – a więc takie, które pozostają bezpłatne nawet wtedy, gdy użytkownik całkowicie o nich zapomni i nie wykonuje na nich żadnych operacji. Taki komfort zapewniają dwa rachunki: Nest Konto w Nest Banku i CitiKonto w Citi Handlowym.

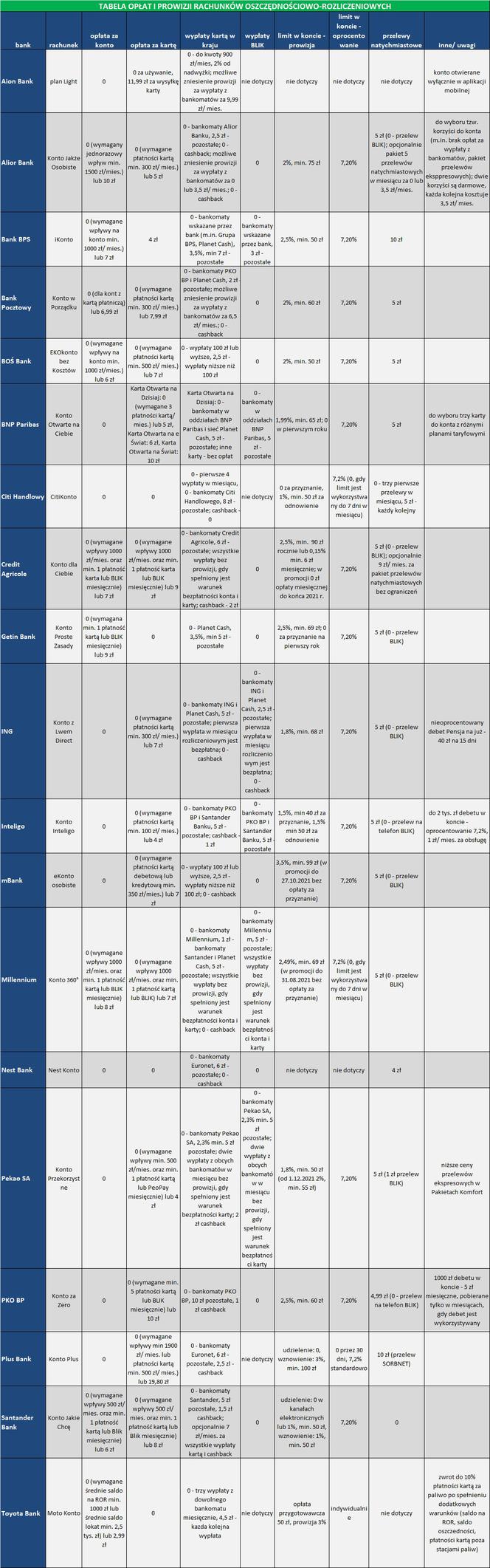

ZOBACZ TABELĘ OPŁAT I PROWIZJI

Za posiadanie konta ani za używanie karty nie zapłacą też użytkownicy podstawowego planu taryfowego w Aion Banku, jednak jego cennik przewiduje jednorazową opłatę (11,99 zł) za wysyłkę karty.

Znacznie częściej w cennikach znajdują się zapisy uzależniające poziom stałych opłat od aktywności posiadacza konta. Pod uwagę może być brana jest wysokość wpływów na rachunek oraz liczba lub wartość płatności bezgotówkowych wykonywanych w ciągu miesiąca. Warunki, których spełnienia oczekują poszczególne banki, zostały zebrane w tabeli.

Wszystkie bankomaty za darmo

To duża wygoda, gdy można podejść do dowolnego bankomatu, wypłacić z niego gotówkę i nie martwić się o wysokość prowizji. W części banków można sobie zapewnić taki komfort, jednak trzeba się o to odrobinę postarać. W Banku Millennium i Credit Agricole wypłaty ze wszystkich bankomatów stają się darmowe, gdy klient spełni warunki bezpłatności konta i karty (1000 zł wpływów plus płatność bezgotówkowa). W BNP Paribas taki przywilej daje posiadanie karty w cenie 6 zł lub 10 zł miesięcznie. W Alior Banku, Banku Pocztowym i Santander Banku za korzystanie z bankomatów bez prowizji za każdą wypłatę można zapłacić ryczałtem (koszt nie przekracza 7 zł miesięcznie). W mBanku i BOŚ z prowizji jest zwolniony każdy, kto jednorazowo wypłaca z bankomatu 100 zł lub więcej. Są wreszcie banki, które umożliwiają od jednej do czterech bezprowizyjnych wypłat z dowolnego bankomatu w ciągu miesiąca.

Nie tylko kartą, nie tylko z bankomatu

Zwłaszcza młodszym klientom nie trzeba tłumaczyć, że karta nie jest niezbędna, by podjąć gotówkę z bankomatu. Alternatywnym rozwiązaniem jest wypłata z wykorzystaniem kodu Blik. Co ważne, w niektórych bankach można w ten sposób sporo zaoszczędzić. Świetnym przykładem jest tu PKO BP, którego klienci płacą 10 zł za każdą wypłatę kartą z obcego bankomatu, ale już wypłaty Blik są zawsze darmowe.

Innym obejściem problemu wysokich prowizji za korzystanie z bankomatów jest cashback, czyli wypłata gotówki z kasy sklepu przy okazji zakupów opłacanych kartą debetową. Limity takich wypłat są całkiem wysokie (300 zł dla kart Visa, 500 zł – Mastercard), a i gotówka jest coraz rzadziej niezbędna, bo szybko przybywa miejsc, w których da się zapłacić bezgotówkowo. Dla klientów części banków wypłaty cashback są darmowe, a nawet tam, gdzie pojawia się opłata, to nie przekracza 2,5 zł za wypłatę.

ZOBACZ TABELĘ OPŁAT I PROWIZJI

Pieniądze natychmiast u odbiorcy

Przelewy natychmiastowe można traktować jak gadżet, bez którego da się żyć. Jeśli zlecimy zwykły, międzybankowy przelew w dzień roboczy rano lub około południa, mamy gwarancję, że pieniądze trafią do odbiorcy jeszcze tego samego dnia. Kto jednak chce się uwolnić od myślenia, czy przelew zlecony w piątek o 14:30 trafi do odbiorcy jeszcze tego samego dnia wieczorem, czy dopiero w poniedziałek, może skorzystać z przelewu natychmiastowego. Koszty tej usługi są mocno zróżnicowane.

Najkorzystniejszą ofertę ma Santander Bank (Konto Jakie Chcę), w którym przelewy natychmiastowe są realizowane za darmo. Klienci Citi Handlowego mogą bez opłat wykonać trzy takie operacje w miesiącu. W Alior Banku pakiet pięciu darmowych przelewów natychmiastowych miesięcznie jest jedną z tzw. korzyści do wyboru i można go mieć za darmo lub za 3,5 zł/ mies. Wreszcie Bank Pocztowy obniża opłatę do 2 zł za operację, o ile klient wykonuje takie przelewy w kanale mobilnym. Natomiast w cennikach pozostałych banków najczęściej spotykaną stawką jest 5 zł za przelew.

W ograniczonym zakresie zamiennikiem przelewów natychmiastowych są przelewy Blik na numer telefonu. W ograniczonym, bo nie da się w ten sposób zapłacić rachunku za prąd czy gaz, można za to szybko i wygodnie rozliczyć się ze znajomymi za wspólne wyjście do kina czy restauracji. Tego typu przelewy są zazwyczaj bezpłatne.

Możliwość zadłużania się

Opcjonalnym dodatkiem do konta osobistego jest powiązana z nim linia kredytowa. Korzystanie z niej wiąże się z kosztami dwoma rodzaju. Pierwszym są odsetki naliczane od wykorzystanej części kredytu, drugim – ryczałtowa roczna opłata za samo prawo zadłużania się. Niemal wszystkie banki stosują maksymalną stawkę oprocentowania, jaką dopuszczają przepisy (obecnie jest to 7,2 proc. w skali roku), natomiast wysokość rocznych opłat jest już zróżnicowana.

Premia ważniejsza niż opłaty

Przy odrobinie dyscypliny koszty korzystania z wielu kont bankowych można względnie łatwo wyzerować, za to znacznie trudniej jest cokolwiek zyskać dzięki temu, że powierzymy bankowi nasze pieniądze. Jednak te same banki, które nie płacą ani grosza odsetek od pieniędzy na koncie, lekką ręką rozdają kilkusetzłotowe premie nowym klientom. Jak zasłużyć na taki bonus? Wystarczy otworzyć konto, które akurat jest oferowane w promocji i wykazać się pewną aktywnością. Dlatego jeżeli zamierzamy zmienić rachunek bankowy lub otworzyć dodatkowe konto, warto zawęzić wybór banków do grona tych, które na początek proponują nowym klientom wysokie i łatwe do zdobycia premie.

Tabela opłat i prowizji